Metodologia SMART

Aprenda a definir metas e objetivos de maneira clara e a como alcançá-los com organização e disciplina A metodologia SMART é uma abordagem para estabelecer metas úteis em processos, projetos ou negócios. As metas devem ser específicas, mensuráveis, atingíveis, relevantes e temporais. Definir metas é importante, mas acompanhar seu progresso é igualmente essencial, destacando a importância de um sistema de monitoramento de metas. O que é a metodologia SMART? SMART é uma abreviação em inglês que representa “Específico, Mensurável, Alcançável, Relevante e Temporal”. É uma técnica amplamente adotada para auxiliar pessoas e empresas na definição e realização de seus objetivos de forma clara e eficaz, permitindo a transformação de ideias em metas realistas e práticas. Ao invés de objetivos vagos, as metas SMART fornecem um caminho claro em direção ao objetivo desejado, com marcos definidos e um plano para alcançá-lo. Essa abordagem permite que qualquer meta ou objetivo seja estruturado de acordo com os critérios da metodologia SMART. Como aplicar a meta SMART? “S” – Specific (Específico) Para compreender o conceito de meta SMART, é importante entender que objetivos amplos, como “ganhar mais dinheiro” ou “vender mais”, geralmente não são alcançados porque não são suficientemente específicos. Esses objetivos podem variar dependendo do ponto de vista, o que os torna difíceis de serem atingidos. Por isso, é crucial identificar e especificar o resultado desejado. Ser específico implica em tornar as metas claras para todos os envolvidos, eliminando qualquer ambiguidade. Por exemplo, em vez de estabelecer a meta genérica de “vender mais”, uma meta específica seria “vender mais os produtos que são novos lançamentos”. Essa abordagem ajuda a delinear claramente o que é desejado e a focar em resultados concretos. “M” – Measurable (Mensurável) O segundo passo para compreender a meta SMART é avaliar se os objetivos definidos são mensuráveis e concretos, evitando assim a estagnação. Por exemplo, a meta genérica de “trabalhar mais em determinado projeto” pode ser substituída por algo mais específico, como “trabalhar 30 minutos a mais por dia nesse projeto”. É fundamental coletar e monitorar dados quantificáveis para acompanhar o progresso em direção à meta. Utilizar números torna mais fácil avaliar se os objetivos estão sendo alcançados, ultrapassados ou não atingidos. Uma abordagem mensurável distingue as metas SMART de objetivos vagos. Por exemplo, ao estabelecer metas de aumento de vendas, é importante incluir uma unidade de medida, como “aumentar as vendas dos novos lançamentos em 20% e dos demais produtos em 10%”. “A” – Attainable (Atingível) Outro aspecto importante é garantir que as metas sejam realizáveis. Isso significa que elas devem ser possíveis de serem alcançadas com os recursos disponíveis. Definir metas inalcançáveis pode desmotivar você e a equipe quando elas não são alcançadas. Por outro lado, metas realistas podem aumentar a confiança. Embora as metas devam ser desafiadoras, é essencial evitar objetivos impossíveis. “R” – Relevant (Relevante) Na abordagem das metas SMART, é essencial reconhecer que nem todos os objetivos alcançáveis são igualmente valiosos. Alguns podem não ser relevantes para as necessidades, habilidades ou contexto do mercado. Portanto, é importante evitar metas que não atendam a esses critérios. Metas relevantes são aquelas que têm um impacto significativo no negócio quando alcançadas. “T” – Timely (Temporal) Além dos aspectos anteriores, por último, ao entender o conceito de meta SMART, é essencial estabelecer um prazo final para alcançá-las. Por exemplo, estipule uma meta de aumentar suas vendas totais em 10% até o final do ano. Sempre defina um cronograma realista, de acordo com o esforço que pode dedicar para atingir esse objetivo. Com um prazo definido, você pode planejar, avançar em direção à meta e alcançá-la. Qual é o objetivo de usar as metas SMART? O objetivo de utilizar as metas SMART é estabelecer e alcançar seus objetivos de forma simples, eficaz e eficiente. Essas metas são projetadas para fornecer uma estrutura clara que aumenta as chances de sucesso na sua realização. As principais finalidades das metas SMART incluem proporcionar clareza e especificidade, aumentar a motivação, monitorar o progresso e promover a eficiência na alocação de recursos. Para que servem as metas SMART? Essa é uma ferramenta que ajuda a transformar suas ideias e aspirações em objetivos concretos e realistas. Ao aplicá-la, você obtém uma orientação clara para estabelecer metas específicas e definidas, o que aumenta suas chances de alcançá-las. Além disso, essa abordagem permite acompanhar o progresso e ajustar as metas conforme necessário para alcançá-las dentro do prazo desejado. O método SMART é amplamente utilizado em várias áreas, incluindo planejamento pessoal, empresarial e gestão de projetos, proporcionando uma visão clara e concreta das metas a serem alcançadas. Isso facilita a jornada para atingir esses objetivos. Quais são os benefícios de utilizar a metodologia SMART? A metodologia SMART proporciona diversos benefícios, incluindo eficiência, foco, adaptabilidade, responsabilidade, colaboração, comunicação clara e melhoria contínua. Esses benefícios ajudam a alcançar os objetivos de maneira mais eficaz, monitorando o progresso e promovendo o desenvolvimento constante. Exemplos de metas SMART Para que o entendimento fique mais claro, traremos alguns exemplos práticos de como aplicar a metodologia SMART, conforme abaixo: Exemplo para correr uma maratona Exemplo para perder peso Exemplo para ler livro E por que usar as metas SMART? É fundamental utilizar as metas SMART, pois elas ajudam a definir suas prioridades de maneira clara, permitindo que você se concentre e mantenha o foco no que é mais relevante. Em vez de ter objetivos vagos e pouco claros, as metas específicas e claras fornecem um guia sobre o que precisa ser feito, quando e qual a sua importância em relação aos objetivos estratégicos do negócio. Isso auxilia na melhor administração do tempo e proporciona um senso de realização ao superar obstáculos e atingir os objetivos planejados.

As Principais Certificações do Mercado Financeiro

Conheça as principais certificações que impulsionam carreiras no mercado financeiro. Você já se perguntou quais são as credenciais que podem abrir portas no competitivo mercado financeiro? Neste artigo, vamos explorar as principais certificações que têm o poder de impulsionar as carreiras dos profissionais nesse setor tão dinâmico. Se você está buscando se destacar e avançar na sua jornada profissional no mundo das finanças, continue lendo para descobrir como essas certificações podem fazer a diferença e quais delas se encaixam melhor na profissão e/ou especialização que você estiver almejando. Elas não apenas validam o conhecimento e habilidades dos profissionais, mas também agregam valor aos seus currículos, abrindo portas para oportunidades de carreira mais promissoras. É crucial entender o papel fundamental que elas desempenham na indústria financeira. No dinâmico ambiente dos mercados globais, onde a concorrência é acirrada e as demandas por expertise são cada vez mais exigentes, possuir certificações reconhecidas pode ser um diferencial determinante. E, em um mercado onde a confiança e a credibilidade são essenciais, as certificações oferecem aos profissionais uma maneira tangível de comprovar seu nível de conhecimento e conquistar a confiança de clientes, empregadores e colegas de trabalho. Como cada uma delas tem um foco de atuação diferente, você precisa ter claro quais são os seus objetivos para entender e identificar a(s) certificação(ões) que está(ão) mais alinhada(s) a esse propósito. Por isso, separei as principais delas, bem como uma breve explicação para que você seja capaz de ser mais assertivo na(s) sua(s) escolha(s): CPA-10: A Certificação Profissional ANBIMA Série 10 atesta o conhecimento básico sobre produtos de investimento e serviços financeiros oferecidos por instituições bancárias. Essa certificação é obrigatória para profissionais que desempenham funções relacionadas a atendimento e venda de produtos de investimento em agências bancárias e cooperativas de crédito. Nível de dificuldade – Fácil CPA-20: A Certificação Profissional ANBIMA Série 20 é exigida para cargos de maior responsabilidade e complexidade, pois aborda conhecimentos mais aprofundados sobre produtos de investimento, avaliação de perfil do investidor, gestão de carteiras e técnicas de venda consultiva. Nível de dificuldade – Fácil CEA: A Certificação de Especialista em Investimentos Anbima destina-se a profissionais que desejam atuar no mercado financeiro, na área de consultoria de investimentos. Nível de dificuldade – Média AAI: A Certificação de Agente Autônomo de Investimentos é obrigatória para profissionais que desejam atuar no mercado financeiro brasileiro, na área de assessoria de investimentos. Nível de dificuldade – Média CFP®️: O Certified Financial Planner é uma das certificações mais reconhecidas globalmente para profissionais que trabalham no planejamento financeiro pessoal e familiar. Abrange seis pilares de atuação: planejamento financeiro, gestão de investimentos, previdência, gestão de riscos e seguros, planejamento fiscal e tributário e planejamento sucessório. Nível de dificuldade – Difícil CNPI: O Certificado Nacional do Profissional de Investimentos é divide-se em três frentes: Nível de dificuldade – Média CIIA: O Certified International Investment Analyst é uma certificação reconhecida internacionalmente para profissionais que atuam no mercado financeiro, na área de análise de investimentos. Nível de dificuldade – Difícil CFG: A Certificação ANBIMA de Fundamentos em Gestão é para quem quer iniciar ou acelerar sua carreira na área de gestão de recursos de terceiros. Nível de dificuldade – Média para difícil CGA: A Certificação de Gestores ANBIMA habilita profissionais a atuar com gestão de recursos de terceiros em fundos de investimento de renda fixa, ações, cambiais, multimercados, carteiras administradas e fundos de índice. Nível de dificuldade – Difícil CGE: A Certificação de Gestores ANBIMA para Fundos Estruturados habilita profissionais a atuarem com gestão de recursos de terceiros na indústria de produtos estruturados. O profissional certificado poderá ser gestor de FIDC (Fundos de Investimento em Direitos Creditórios), FII (Fundos de Investimento Imobiliários), FIP (Fundos de Investimento em Participações) e Fundos de Índice. Nível de dificuldade – Difícil CFA: O Chartered Financial Analyst é uma das credenciais mais reconhecidas e respeitadas no campo de investimentos e finanças e é reconhecida internacionalmente. Os candidatos devem passar por três níveis de exames. A atuação é voltada a cargos como analista financeiro, gestor de investimentos e consultor financeiro. Nível de dificuldade – Muito difícil CAIA: O Chartered Alternative Investment Analyst é uma certificação globalmente reconhecida para profissionais que trabalham com investimentos alternativos. Os candidatos devem passar por dois níveis de exames. A atuação é voltada a cargos que trabalham com ativos financeiros não tradicionais, como private equity, hedge funds, venture capital, commodities, imóveis, entre outros. Nível de dificuldade – Muito difícil Em síntese, as certificações no mercado financeiro não apenas certificam habilidades e conhecimentos, mas também servem como um fator decisivo em um ambiente altamente competitivo. Ao abrir portas para oportunidades de destaque e assegurar a confiança de clientes e empregadores, essas credenciais desempenham um papel essencial na construção de uma carreira bem-sucedida no universo das finanças. Assim, ao buscar a certificação mais adequada às suas metas e objetivos profissionais, você estará dando um passo significativo em direção ao sucesso em sua trajetória no mercado financeiro.

Porque Você Deve Tirar Seu Dinheiro Imediatamente da Poupança

Você já sabe porque um dos investimentos mais populares do Brasil é também um dos piores que existem? A poupança é um dos primeiros investimentos que as pessoas vêm a conhecer, porém, o que a maioria não sabe, é que ela é uma das piores opções disponíveis. A rentabilidade da poupança apresenta uma certa variabilidade e a mesma é definida de acordo com o percentual no qual a Taxa Selic esteja no período vigente. Para que o entendimento fique mais claro, podemos explicar a remuneração da seguinte maneira: I – o valor básico, indexado à TR que é a Taxa Referencial; e II – o valor adicional, que é aquele que varia de acordo com o percentual vigente da Taxa Selic, seguindo os respectivos critérios: Sendo assim, a rentabilidade da poupança pode estar enquadrada nos seguintes cenários: A Taxa Referencial é um pouco chata de ser calculada e sua fórmula pode ser vista a seguir: TR = max {0; 100 x [(1+TBF) / R-1]} A variável R também possui uma fórmula, que é essa abaixo: R = 1,005 + b x TBF A variável b, por sua vez, é definida conforme a seguir: E, por fim, a TBF se caracteriza por ser resultado da média ponderada entre as taxas médias dos títulos prefixados, com vencimentos anterior e posterior ao período de um mês, na sequência, aplicando um fator multiplicativo de 0,93. Complicou aí? Para ficar mais fácil de entender, vamos dar um exemplo. Supondo que a Taxa Selic esteja em 9% e com tendência de mantenimento. A taxa prefixada seria de 8,9% e sua respectiva taxa mensal seria de 0,71%, sendo assim, ao aplicarmos o redutor de 0,93, teríamos a TBF de 0,66%. Um ponto interessante é que, apesar de a poupança não ter a incidência de IR, sua rentabilidade permanece abaixo do Tesouro Selic, mesmo quando consideramos o pagamento da alíquota máxima de imposto. Além disso, quanto maior for a Taxa Selic no período, maior é a diferença entre o retorno líquido do CDI em comparação com o da poupança. Um outro ponto detrator é que a rentabilidade da poupança é paga apenas no aniversário do mês, ou seja, é necessário aguardar essa data para que o rendimento seja recebido, caso contrário, em um resgate antecipado, você deixa de receber essa rentabilidade. Por outro lado, assim como na poupança, o Tesouro Selic também possui liquidez diária, porém sua rentabilidade é calculada diariamente, diferentemente da poupança. Por se tratar de um produto bancário a poupança conta com a proteção do FGC, o Fundo Garantidor de Crédito. Neste caso, o Tesouro Selic não possui a proteção do FGC, porém por ser um título do governo, possui risco soberano. Resumindo, não importa qual seja o cenário macroeconômico do país, nem o prazo do investimento, a poupança sempre será menos segura e menos rentável do que o investimento no Tesouro Selic, posto isso, por que você ainda mantém o seu dinheiro lá?

How to Become a Rainmaker – Principais Insights do Livro

Um Rainmaker é uma pessoa que traz receita (negócios) para a empresa, seja para fins financeiros como lucrar, ou outros aspectos. O fator mais importante de sucesso em uma organização é ter um cliente. Nunca faça contato com um cliente a menos que você possa responder a seguinte questão: “Por que esse cliente deveria fazer negócio com nossa empresa?” A resposta deve ser um benefício para o cliente. O Rainmaker responde a essa pergunta calculando que benefícios econômicos o produto irá conceder ao cliente e calculando as consequências de o mesmo não ficar com o produto recomendado. Você apenas está na frente de um cliente se ele acredita que de alguma forma você é capaz de melhorar sua situação. Você precisa se concentrar no cliente. Você não fala sobre si mesmo; em vez disso, você faz perguntas investigativas e pré planejadas. Você ouve o que seu cliente tem a dizer. Rainmakers dizem “você”; eles não dizem “eu”. Rainmakers sempre planejam a ligação/reunião antes de executá-la, pois isso aumentam as chances de a mesma ser bem sucedida. Planejar e praticar por dias ou semanas para uma ligação de 15 minutos não é algo incomum. Um checklist de planejamento pré ligação/reunião deve incluir: Rainmakers falam com clientes que são familiares com seu produto, ou que já utilizam o produto, ou que tenham uma alta probabilidade de utilizarem. Clientes que querem o seu produto são alvos melhores do que clientes que precisam do seu produto. Clientes compram por duas razões: se sentirem bem ou para resolver um problema. A motivação que prevalece no momento da compra é a de resolver um problema. Rainmakers não vendem produtos e sim o valor que os clientes recebem por adquirir esses produtos. Rainmakers marcam reuniões para “fazer chover”. Quando for fazer uma reunião presencial, sente-se de costas para a parede. Você não quer que seu cliente se distraia com outras coisas, você quer que ele foque em você. Rainmakers encorajam objeções, especialmente as escondidas ou não faladas. Trate todo mundo que você conhecer como um possível cliente. Se um possível cliente concorda em fazer uma reunião com você, mesmo já possuindo o produto ou serviço de um concorrente, é porque algo nele pode ser melhorado. Você precisa descobrir o que é e então apresentar os pontos de diferença que você possui em relação a isso. Rainmakers vendem o que é diferente, seu diferencial. Rainmakers retornam ligações todas as vezes. Eles não são tão grandes, importantes ou ocupados para ninguém. Retornar as ligações rapidamente é um ponto de diferença. Deixar mensagens em finais de semana e feriados é algo positivo, pois mostra que você está pensando no cliente durante esse momento. Você precisa mostrar ao seu cliente a economia de dinheiro ou ganho de valor que ele terá por adquirir seu produto ou contratar seu serviço. Ser legal com as pessoas pode fazer com que você as conquiste e também ganhe indicações. Enquanto que sendo rude ou chato fará com que você repila as pessoas e suas possíveis indicações. Apenas faça perguntas cuja resposta tenha importância prática para você. Quando um cliente liga e você está em uma reunião, atenda mesmo assim, pois isso demonstra que dar atenção a ele é ainda mais importante que os assuntos da empresa. Um cliente não quer saber sobre os problemas que você tem no trabalho, por isso não reclame e execute um bom trabalho, independentemente do que seja necessário para isso. Exibir demonstrações de resultados anteriores é uma ótima forma de convencer um potencial cliente. Adicionalmente, combinar a uma pergunta do tipo: “Se a demonstração ou exemplo atender aos critérios/exigências, tem algo mais que o impeça de seguirmos em frente?” pode ser matador. Rainmakers obtêm compromissos de compra antes de fazerem demonstrações de vendas. Em vendas, se você dá algo, você deve planejar receber algo em retorno do cliente. O início da manhã, por volta das 09h00 é um bom horário para abordar um cliente, pois há poucas chances de interrupções. Sexta-feira à tarde é um bom momento para marcar uma reunião, ou visitar um cliente, pois geralmente ele estará mais relaxado e menos defensivo. Informar ao cliente o passo a passo da reunião e da proposta como um todo e assumir (perguntando) que ele feche o negócio, caso suas necessidades e exigências sejam atendidas, é uma estratégia que aumenta as chances de que o negócio seja fechado. Esteja sempre pronto. Nunca demonstre vulnerabilidade. Sempre demonstre confiança. Mantenha-se calmo. Tenha e utilize muito o cartão de negócios (visitas). Quanto mais informações você tiver sobre um possível cliente, melhor. Por isso, faça muitas perguntas, não importa o quão óbvias ou triviais elas pareçam ser. Um Rainmaker sempre deve se perguntar: “Que pergunta eu deveria ter feito que eu não fiz?”, “Tem algo que eu deixei passar?”, “Eu cobri tudo?”. As principais características de um Rainmaker são:

Os 20 Erros Mais Comuns dos Investidores

Veja quais são os 20 erros mais comuns cometidos pelos investidores, de acordo com o CFA Institute, para que você possa evitá-los. Para evitar esses equívocos, os investidores podem se lembrar de manter a racionalidade e o foco em seus objetivos de longo prazo. A construção de uma carteira de investimentos sólida geralmente requer a avaliação dos seguintes elementos: Com esses aspectos em mente, os investidores podem evitar se preocupar excessivamente com as flutuações de curto prazo no mercado e se concentrar no que podem controlar. Realizar investimentos consistentes a longo prazo pode gerar impactos significativos, com o potencial de acumular riqueza substancial ao investir de forma constante ao longo do tempo. Ninguém está isento de cometer erros, incluindo os investidores mais experientes do mundo. A boa notícia é que esses erros de investimento podem ser fontes de lições valiosas com o passar do tempo, oferecendo aos investidores a chance de adquirir conhecimento no campo dos investimentos e, assim, construir carteiras mais robustas. Desde escolhas de investimento baseadas em emoções até o pagamento excessivo de taxas, aqui estão alguns dos equívocos que os investidores frequentemente acabam cometendo: 1. Ansiar por rentabilidades muito altas – Ter expectativas de retorno razoáveis ajuda os investidores a manter uma visão de longo prazo sem reagir emocionalmente. 2. Não ter objetivos de investimento – Muitas vezes os investidores concentram-se nos retornos a curto prazo ou na última moda de investimento em vez dos seus objetivos de investimento a longo prazo. 3. Não diversificar – Diversificar evita que um único ativo (ou poucos) impacte(m) drasticamente o valor do seu portfólio. 4. Foco no curto prazo – É fácil focar no curto prazo, mas isso pode fazer com que os investidores duvidem da sua estratégia original e tomem decisões descuidadas. 5. Comprar na alta e vender na baixa – O comportamento do investidor durante as oscilações do mercado muitas vezes prejudica o desempenho geral. 6. Negociar demais – Diversos estudos já demonstraram que quase todos os traders mais ativos tiveram desempenho inferior ao do mercado de ações, anualmente. 7. Pagar taxas demais – As taxas podem impactar significativamente o desempenho geral do seu investimento, especialmente no longo prazo. 8. Concentrar-se em demasia nos impostos – Embora evitar o pagamento de impostos (de maneira lícita) possa aumentar os retornos, tomar uma decisão apenas com base nas suas consequências fiscais nem sempre pode ser a melhor opção. 9. Não revisar os investimentos regularmente – Revise seu portfólio semestralmente ou anualmente para ter certeza de que está no caminho certo, ou de que seu portfólio precisa de reequilíbrio. 10. Risco incompreendido – Muito risco pode tirá-lo da sua zona de conforto, mas muito pouco risco pode resultar em retornos mais baixos que não atingem seus objetivos financeiros. Reconheça o equilíbrio certo para sua situação pessoal. 11. Não conhecer o seu desempenho – Muitas vezes, os investidores não conhecem realmente o desempenho dos seus investimentos. Revise seus retornos para saber se você está atingindo suas metas de investimento, levando em consideração taxas e inflação. 12. Reagir à mídia – Notícias negativas no curto prazo podem provocar medo, mas lembre-se de focar no longo prazo. 13. Esquecer da inflação – De acordo com dados do IBGE, historicamente, a inflação registrada nos últimos dez anos foi superior a 77%. 14. Tentar acertar o timing do mercado – O timing do mercado é extremamente difícil. Permanecer no mercado pode gerar retornos muito maiores do que tentar acertar perfeitamente o melhor momento do mercado. 15. Não fazer a devida diligência – Verifique as credenciais do seu assessor ou consultor, avalie seu histórico de emprego e reclamações. 16. Trabalhar com o assessor ou consultor errado – Vale a pena dedicar um tempo para encontrar o profissional certo. Examine-o cuidadosamente para garantir que seus objetivos estejam alinhados. 17. Investir com emoções – Embora possa ser desafiador, lembre-se de permanecer racional durante as flutuações do mercado. 18. Perseguir o rendimento – Investimentos de alto rendimento geralmente apresentam o maior risco. Avalie cuidadosamente o seu perfil de risco antes de investir neste tipo de ativos. 19. Negligenciar o início – Considere duas pessoas investindo R$ 200 mensais, assumindo uma taxa de retorno anual de 7% até os 65 anos. Se uma pessoa começasse aos 25 anos, seu portfólio final seria de R$ 520 mil, mas se a outra começasse aos 35 anos, totalizaria cerca de R$ 245 mil. 20. Não controlar o que pode – Embora ninguém possa prever o mercado, os investidores podem controlar pequenas contribuições ao longo do tempo, o que pode ter resultados poderosos. Por exemplo, não realizar uma diversificação adequada pode expô-lo a riscos mais elevados. Manter uma concentração excessiva em uma única posição pode causar variações significativas no valor do seu portfólio quando os preços oscilam. Pesquisas indicam que o nível ideal de diversificação para uma carteira de investimentos é possuir de 15 a 25 ações. Essa abordagem ajuda a equilibrar o potencial de retorno em relação ao risco. É importante ressaltar que não existe uma solução única para todos, e buscar orientação financeira pode auxiliá-lo a encontrar o equilíbrio adequado, alinhado com seus objetivos financeiros. Outro erro comum é o excesso de negociação. Cada transação pode gerar custos adicionais, o que, por sua vez, pode afetar o desempenho geral de seu portfólio. Por fim, é fundamental acompanhar de perto seus investimentos de maneira regular, especialmente à medida que as condições de mercado evoluem, considerando as taxas e a inflação. Isso permitirá que você avalie se seus investimentos estão progredindo conforme o planejado ou se necessitam de ajustes com base em mudanças em suas circunstâncias pessoais ou em outros fatores.

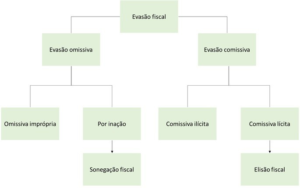

Elisão Fiscal x Evasão Fiscal

De que formas podemos pagar menos tributos dentro do permitido pelas leis. Em um planejamento sucessório, é extremamente importante entender qual é o tamanho (montante) dos ativos em posse, pois os tributos de transferência patrimonial (ITCMD principalmente) são sob o valor transferido. Todos os ativos são avaliados a mercado, no momento em que tenham que ser herdados. Um dos objetivos do planejamento sucessório é diminuir a carga tributária incidente sob os ativos herdados, por meio da elisão (não evasão, pois esta é crime) fiscal, a escolha tributária mais eficiente entre as opções disponíveis. A elisão fiscal é um planejamento tributário que é feito dentro da lei, geralmente antes da ocorrência do fato gerador. Já a evasão fiscal é considerada crime, pois se tratam de meios ilícitos e fraudulentos que visam escapar do pagamento de tributos, após a ocorrência do fato gerador. Para entender a diferença entre ambos, alguns pontos devem ser levados em consideração, conforme elencados a seguir: Elisão Fiscal (Planejamento Fiscal) A elisão fiscal refere-se ao uso legal e ético de estratégias fiscais para reduzir a carga tributária de uma pessoa ou empresa. Envolve o uso de brechas legais e incentivos fiscais para minimizar o pagamento de impostos de maneira lícita. A elisão fiscal é considerada uma prática legítima e é amplamente aceita. É uma forma de otimizar a estrutura financeira e tributária de uma empresa para pagar a menor quantia possível de impostos, seguindo as leis fiscais. Dentre os mecanismos de elisão fiscal, podemos destacar os seguintes: 1) Ativos Financeiros • Investir em ativos isentos de IR, como CRIs, CRAs, LCIs, LCAs, Debêntures Incentivadas e Letras Hipotecárias.• Alocar em ativos de prazos mais longos, para evitar pagar imposto mais de uma vez, quando o imposto é recolhido no resgate ou vencimento.• Isenções pontuais, como a de ações, que é abaixo de R$20.000,00 vendidos por mês. 2) Planos de Previdência • Aproveitar os 12% de dedução da receita tributável por meio da previdência do PGBL.• Há um benefício de diferimento fiscal, por adiar a obrigação tributária. 3) Ativos Imobiliários • É possível constituir uma holding, utilizando o regime de lucro presumido para ter a base de cálculo de tributação baseada na presunção de lucro. Podendo pagar “apenas” 11,33% de imposto sob alugueis (até 27,5% na pessoa física) de imóveis e 6,7% (de 15% a 22,5% na pessoa física) na venda dos mesmos. 4) Investimentos no Exterior • É possível reduzir a alíquota tributária de investimentos no exterior por meio de Trusts ou Fundações. 5) ITCMD – Imposto de Transmissão Causa Mortis ou Doação • A alíquota de imposto é variável, sendo que, para herança, o teto dela é de 8%. Dentre alguns exemplos podemos citar SP que é 4%, RJ que é de 4% a 8% a depender do valor do bem e em MG que é de 5%. Quando falamos de doação, a alíquota é de 3%. E em média, pode ser doado até R$60.000 por ano contando com isenção da incidência de imposto. Evasão Fiscal Evasão fiscal refere-se a práticas ilegais para evitar o pagamento de impostos devidos. Envolve a manipulação fraudulenta de registros financeiros, subestimação de renda, ocultação de ativos, ou outros meios ilícitos para evitar impostos. A evasão fiscal é ilegal e considerada uma infração grave. É uma violação das leis fiscais e pode resultar em penalidades severas. Dentre punições por evasão fiscal, podemos destacar os seguintes: Multas e Juros: A pessoa ou empresa evasora pode ser obrigada a pagar multas substanciais e juros sobre os impostos não pagos. Ações Penais: Em casos graves de evasão fiscal, as autoridades fiscais podem iniciar ações penais, o que pode levar a acusações criminais e prisão. Recuperação de Impostos: O montante de impostos não pagos deve ser integralmente pago, além das multas e juros. Perda de Benefícios Fiscais: A evasão fiscal pode resultar na perda de benefícios fiscais ou incentivos anteriormente concedidos. Reputação Atingida: Empresas e indivíduos envolvidos em evasão fiscal podem sofrer danos à reputação, o que pode afetar negativamente seus negócios ou carreiras. Confisco de Bens: Em casos extremos, as autoridades fiscais podem confiscar bens para cobrir dívidas fiscais não pagas. É essencial consultar um profissional de impostos, contador, ou advogado tributário qualificado para entender as leis fiscais em sua jurisdição (estadual e municipal) e garantir o cumprimento das obrigações fiscais. O planejamento fiscal ético e legal (elisão fiscal) é uma prática comum e recomendada, mas a evasão fiscal é ilegal e deve ser evitada a todo custo.